Her türlü mal ve hizmet alımı amacıyla gerçek ve tüzel kişilere finansman sağlayan kredi kuruluşlarıdır.

Finansman şirketleri, başta taşıt kredileri olmak üzere, sadece mal ve hizmet finansmanı konusunda uzmanlaşan kadroları ile banka ve diğer finansal kuruluşlardan ayrılarak satış noktasında ve satış ile eş zamanlı olarak müşterilerine hızlı ve esnek çözümler üreten kuruluşlardır.

Finansman Kuruluşlarının kredi sağlayabilmeleri için 6361 Sayılı Kanun 4. maddesi uyarınca Bankacılık Denetleme ve Düzenleme Kuruluşu’nun vereceği faaliyet izni bulunmak zorundadır. Yalnızca 6361 Sayılı Kanun’un 5. ve 6. maddesinde belirtilen Kuruluş Şartlarını sağlayan Şirketlere BDDK tarafından faaliyet izni verilir.

- Finansman Şirketlerinin Kredi Verme Sistemleri Nasıl İşler?

Finansman şirketleri ihtiyaca yönelik fon sağlamak için Satıcı, Finansman Şirketi ve Alıcı arasında üçlü bir sistem kurar. Bu ilişkinin aktörleri arasındaki nakit akışı Banka kredilerinde sağlanan nakit akışından farklıdır;

- Finansman Şirketleri tarafından verilen kredi öncelikle bir mal veya hizmet edinimine yönelik olarak sağlanmak zorundadır. Finansman Şirketleri bir mal ve Hizmeti fonlamak üzerine kurulu bir sistem içinde işlemlerini yürütmek zorundadır.

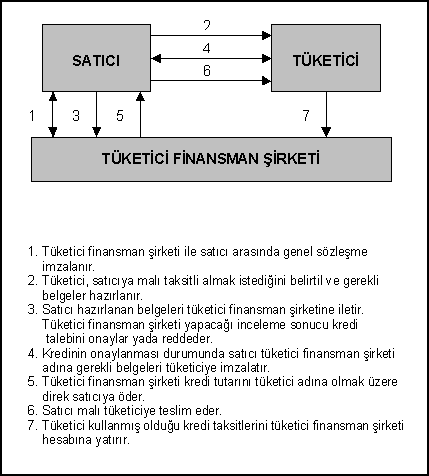

- Şirket veya Gerçek kişiler doğrudan nakit para alamazlar. Örneğin, bir şirketin Banka kredi başvurusu onaylandığında Para doğrudan Banka tarafından başvurucuya aktarılırken Finansman Şirketlerinde finansman şirketi parayı Alıcı adına doğrudan mal ve hizmet sağlayıcısına (satıcı) aktarır, mal ve hizmet alıcısı adına kredi açılmış olur ve Alıcı ödemeyi ödeme planına göre finansman şirketine yapar. Yani Alıcı, Satıcıya değil finansman şirketine borçlanır, Satıcı Hizmetin bedelini Finansman Şirketinden anında alır ve alıcıya doğrudan hizmeti sunar. (Şekil 1)

2- Finansman Şirketleri İle Satıcılar Arasındaki Hukuki İlişkinin Kurulması

6361 Sayılı Kanun 39/2 Maddesine göre “Finansman şirketlerinin, kredilendirecekleri mal veya hizmetleri temin eden satıcılarla önceden yazılı şekilde genel bir sözleşme yapmaları zorunludur.” hükmü uyarınca, Satıcılar Müşterilerine veya Tedarikçilerine Finansman hizmeti sunacak Finansman Şirketleri ile önceden sözleşme yapmak ile yükümlüdür.

Finansman Sözleşmesi; madde 39/1 uyarınca: “Finansman sözleşmesi, her türlü mal veya hizmet alımının, malı veya hizmeti satın alan gerçek veya tüzel kişinin nam ve hesabına mal veya hizmetin teslim veya temini ile birlikte doğrudan satıcıya ödeme yapılması suretiyle kredilendirilmesini öngören sözleşmedir. Kredi geri ödemeleri, adına kredi açılanlar tarafından finansman şirketlerine yapılır.”

Finansman sözleşmesi, yazılı veya uzaktan iletişim araçlarının kullanılması suretiyle mesafeli olarak ya da mesafeli olsun olmasın Kurulun yazılı şeklin yerine geçebileceğini belirlediği ve bir bilişim veya elektronik haberleşme cihazı üzerinden gerçekleştirilmek zorunda olup, Finansman sözleşmesinin imzalanması sırasında müşteri kimliğinin doğrulanmasına imkân verecek yöntemler yoluyla kurulacak şekilde düzenlenmelidir.

3- Finansman Şirketleri ve Alıcı Arasındaki Hukuki İlişkinin Kurulması

Finansman Şirketlerinin kredi müşterileri ile aralarındaki ilişki, Alıcıların Ticari Kredi Alıcısı veya Tüketici olmasına göre farklılık gösterir.

Tüketici Finansmanı

Mal ve hizmet alıcısının tüketici yani doğrudan Ticari veya mesleki olmayan amaçlarla hareket eden gerçek veya tüzel kişi olduğu olduğu durumlarda 6502 Sayılı Tüketicinin Korunması Hakkında Kanun(“6502 Sayılı Kanun”) maddeleri uygulama alanı bulmaktadır;

- 6502 Sayılı Kanun 22.Maddesi uyarınca Finansman Şirketleri ve Finansman kredisi kullanacak tüketici arasında yazılı olarak “Tüketici kredisi sözleşmesi” yapılması gerekmektedir. Tüketici Kredisi; kredi verenin tüketiciye faiz veya benzeri bir menfaat karşılığında ödemenin ertelenmesi, ödünç veya benzeri finansman şekilleri aracılığıyla kredi verdiği veya kredi vermeyi taahhüt ettiği sözleşmeyi ifade eder.

- 6502 Sayılı Kanun 23. Maddesi uyarınca Tüketicilere sözleşmeden önce ön bilgilendirme yapması zorunludur.

- 6502 Sayılı Kanun 24/1. Madde uyarınca Tüketicilerin cayma hakkı bulunmaktadır. “Tüketici, on dört gün içinde herhangi bir gerekçe göstermeksizin ve cezai şart ödemeksizin tüketici kredisi sözleşmesinden cayma hakkına sahiptir.”

- Finansman Şirketlerinin kredi müşterileri ile yaptıkları sözleşmeler 6502 Sayılı Kanun 30. Maddesi uyarınca “Bağlı Kredi” niteliğindedir. Bu nedenle Madde 30/3 uyarınca Cayma Hakkı, kredi müşterisi tarafından hem satıcı hem de finansman şirketine yöneltilebilir. Cayma Hakkı kredi verene de yöneltilmesi hâlinde, bağlı kredi sözleşmesi de herhangi bir tazminat veya cezai şart ödeme yükümlülüğü olmaksızın sona erer. Madde 30/4 uyarınca Satılan Mal ve hizmetin ayıplı olması durumunda iade hükümlerine hiç ya da gereği gibi teslim veya ifa edilmez ise satıcı, sağlayıcı ve kredi veren, tüketicinin satış sözleşmesinden dönme veya bedelden indirim hakkını kullanması hâlinde müteselsilen sorumludur.

- 6502 Sayılı Kanun 24/2 maddesine göre Kredi veren, cayma hakkı olduğu konusunda tüketicinin bilgilendirildiğini ispat etmekle yükümlüdür. Cayma hakkının kullanıldığına dair bildirimin cayma hakkı süresi içinde kredi verene yöneltilmiş olması yeterlidir.

- Finansman Şirketleri Tüketici Kredisi kullandırdıkları müşterilerine uygulanabilecek ücret, komisyon, masraf tahsil edilebilecek İşlemlerin ana kalemleri ve açıklamaları “Finansal Tüketicilerden Alınacak Ücretlere İlişkin Usul ve Esasları Hakkında Yönetmel̇ik Kapsamında Ücretlendirilebilecek Ürün Hizmetlere İlişkin İzahname” uyarınca belirleyebilirler.

Tüketiciler, Tüketici Finansmanı sayesinde ürünü Banka kredisine ya da nakit paraya ihtiyaç duymadan anında alarak, Finansman şirketlerine düşük faiz ve kendi belirleyecekleri ödeme planları ile kolayca borçlarını ödeyebilmektedirler.

Tedarikçi Finansmanı

Tedarikçi Finansmanı, genellikle ticari işletmelerin, mal ve hizmet sundukları müşterilerine ödeme kolaylığı sunulmasında tercih edilmektedir.

Tedarikçi Finansmanı; alıcılar ve tedarikçileri arasındaki ticari ilişkinin finansmanını/kredilendirmesini sağlayan bir finansman çözümüdür. Genellikle Tedarikçiler, Alıcı firmaya önceki bir tarihte yapmış olduğu satıştan doğan alacaklarını FinansmanŞirketleri aracılığıyla vadesinden önce tahsil etmesini veya teslim anında kesilen faturanın kendi müşterilerine ise kredili ödeme imkânı sunulmasını sağlar. Böylece hem Tedarikçi vadesinden önce veya vadesinde nakit ihtiyacını alacaklarını tahsil ederek karşılamış olurken, Müşterilerde borçlarını düşük faiz ve taksit seçenekleriyle ödeme fırsatı bulur.

Tedarikçi finansmanında tüketici finansmanından farklı olan nokta Alıcı’nın Tüketici değil Bir Ticari İşletme/Esnaf olmasıdır. Bu durumda B2B çalışan firmalarla yapılan finansman sözleşmelerine 6502 Sayılı Kanun Hükümleri uygulanmamaktadır.

Türkiye’de yer alan aktif finansman şirketlerine BDDK’nın sitesinde yer alan aşağıdaki linkten ulaşabilirsiniz: